Room tín dụng đang là từ ngữ được sử dụng nhiều nhất trong các cuộc trò chuyện về tài chính. Bất cứ ai tiếp cận gói tín dụng, khoản vay, đều sẽ nghe qua về thuật ngữ room tín dụng này.

Vậy thực sự room tín dụng là gì? Cách tính room tín dụng? Cùng Smartland tìm hiểu về room tín dụng và các ảnh hưởng của nó lên thị trường hiện nay nhé!

ROOM TÍN DỤNG LÀ GÌ? GIẢI THÍCH ĐỊNH NGHĨA ROOM TÍN DỤNG

Room trong tiếng Anh ngoài nghĩa là căn phòng (như bedroom: phòng ngủ, bathroom: phòng tắm, living room: phòng khách) còn có nghĩa là phạm vi. Room tín dụng là thuật ngữ dùng trong lĩnh vực ngân hàng, được hiểu là hạn mức cho vay của ngân hàng.

Năm 2011, room tín dụng chính thức được triển khai tại Việt Nam trong bối cảnh nền kinh tế quốc gia đang trải qua một giai đoạn biến động kinh tế với tỷ lệ lạm phát vô cùng cao, xuất phát từ việc cung tiền liên tục gia tăng ở mức rất cao trong nhiều năm. Để hạn chế và ngăn chặn việc này tiếp tục xảy ra, Ngân hàng nhà nước (NHNN) luôn công bố room tín dụng quy định tăng trưởng tín dụng tối đa vào đầu mỗi năm. Nói một cách đơn giản, room tín dụng là giới hạn cho vay của một ngân hàng.

Dựa trên mức tăng trưởng tín dụng của toàn nền kinh tế, NHNN sẽ phân phối tỷ lệ room tín dụng cho các ngân hàng thương mại (NHTM) trong nước tùy vào sức khỏe tài chính của các ngân hàng như hiệu quả quản lý tín dụng và chất lượng tín dụng.

Định nghĩa room tín dụng là gì?

HẾT ROOM TÍN DỤNG LÀ GÌ? ĐỊNH NGHĨA HẾT ROOM TÍN DỤNG

Hết room tín dụng là trường hợp ngân hàng không thể tiếp tục cho vay được nữa vì đã cho nhiều khách hàng vay. Việc hết room có ảnh hưởng rất lớn đến sự tăng trưởng của ngân hàng và các hoạt động phục vụ đời sống, sản xuất, kinh doanh của nhiều cá nhân, tổ chức.

Khi NHNN đặt ra cho một NHTM một tỷ suất tăng trưởng tín dụng tối đa ở mức nhỏ hơn so với (cùng kỳ) năm trước và/hoặc so với những NHTM khác trong hệ thống thì chúng ta có thể được hiểu rằng NH này đang có mức độ rủi ro đáng tiếc cao hơn so với chính nó trong quá khứ hoặc so với những đối thủ cạnh tranh trong cùng mạng lưới.

Rủi ro đáng tiếc này hoàn toàn có thể vì ngân hàng cho vay quá nhiều so với vốn chủ sở hữu hoặc cho vay tập trung đối với các lĩnh vực kinh doanh rủi ro cao bao gồm bất động sản, trái phiếu doanh nghiệp….

Nếu không áp dụng room tín dụng, tăng trưởng tín dụng rất có thể vượt quá khả năng dự trữ, cân đối vốn và khả năng quản lý của các NHTM. Và mất khả năng thanh toán là hệ lụy lớn nhất. Như vậy, có thể hiểu rằng việc xây dựng luật room tín dụng nhằm mục đích kiểm soát từ sớm, từ xa tốc độ tăng trưởng và chất lượng tín dụng trong hệ thống ngân hàng. Room tín dụng đặt ra cũng nhằm mục đích giúp người đi vay kiểm soát khoản vay bởi chủ thể vay cũng có hạn mức vay nhất định, tránh rơi vào tình trạng không có khả năng thanh toán.

Hết room tín dụng

NỚI ROOM TÍN DỤNG LÀ GÌ? ĐỊNH NGHĨA NỚI ROOM TÍN DỤNG

Thông thường NHNN sẽ áp room tín dụng cho từng NHTM để có thể quản lý và quản lý rủi ro trong hệ thống NHTM liên quan đến việc cấp tín dụng. Tránh việc NHTM có quá ít vốn nhưng lại cho khách hàng vay quá nhiều.

Và khi hết room tín dụng, NHTM không thể tiếp tục cho khách hàng vay nữa. Lúc này, NHTM có thể yêu cầu NHNN “nới” room tín dụng. Và việc quyết định sẽ tùy thuộc vào việc NHNN rà soát và kiểm tra.

NGÂN HÀNG NHÀ NƯỚC SỬ DỤNG CƠ CHẾ NÀO ĐỂ PHÂN BỔ ROOM TÍN DỤNG

Để kiểm soát tình trạng lạm phát, ổn định kinh tế vĩ mô và thúc đẩy phát triển kinh tế, NHNN Việt Nam đã xây dựng giải pháp điều hành tăng trưởng tín dụng theo mục tiêu toàn ngành từ năm 2012 và đưa ra chỉ tiêu tăng trưởng tín dụng cả năm cho từng tổ chức tín dụng.

NHNN đã định hướng tăng trưởng tín dụng 2022 khoảng 14% tại Chỉ thị số 01/CT-NHNN ngày 13/1/2022, với những điều chỉnh phù hợp với diễn biến và tình hình thực tế. NHNN xây dựng mục tiêu tăng trưởng theo định hướng 14% dựa trên các yếu tố: Tăng trưởng tín dụng thực tế năm 2021 (tăng 13,61% so với 12,17% năm 2020); Mục tiêu tăng trưởng GDP khoảng 6,5–6,5%; lạm phát khoảng 4% và dự toán ngân sách nhà nước theo Nghị quyết số 34/2021/QH15.

Căn cứ định hướng tăng trưởng tín dụng năm 2022 khoảng 14%, có điều chỉnh linh hoạt trên cơ sở lạm phát diễn biến, tình hình kinh tế trong nước và quốc tế, NHNN cho biết đã phân bổ mức tăng trưởng tín dụng 2022 cho từng TCTD trên hai cơ sở chính:

- Thứ nhất được xác định theo hoạt động của từng tổ chức tín dụng khi được đánh giá dựa trên các tiêu chí và cách tính điểm chi tiết tại Thông tư 52/2018 / TT-NHNN.

- Thứ hai là cần tính đến một số yếu tố cụ thể hóa chính sách và triết lý hoạt động của chính phủ và ngân hàng nhà nước, bao gồm tiêu chuẩn hạ lãi suất cho vay để hỗ trợ người dân và doanh nghiệp, tiêu chí tín dụng tập trung vào lĩnh vực đầu tư BĐS, trái phiếu, tiêu chí TCTD tham gia hỗ trợ xử lý các ngân hàng yếu kém… để làm cơ sở để nâng hoặc hạ chỉ tiêu tăng trưởng tín dụng cho các TCTD trong quá trình điều chỉnh/phân bổ chỉ tiêu tăng trưởng tín dụng cho từng tổ chức tín dụng.

Có 2 cơ chế phân bổ room tín dụng

Báo cáo NHNN về tăng trưởng tín dụng tháng 6/2022

Theo báo cáo của NHNN Việt Nam, tín dụng quý I/2022 tăng nhanh trước sự phục hồi của nền kinh tế và tập trung vào lĩnh vực ưu tiên, lĩnh vực sản xuất kinh doanh theo chủ trương của Chính phủ.

Đến ngày 30/6/2022, tín dụng tăng 9,35% so với cuối năm trước (tăng 16,69% so với cùng kỳ năm 2021), là mức tăng 6 tháng đầu năm cao nhất trong 10 năm trở lại đây. Trong đó, dư nợ đầu tư trái phiếu doanh nghiệp tăng 3,21% so với cuối năm 2021 và chiếm 2,49% tổng dư nợ tín dụng (cùng kỳ năm 2021 giảm 4,67%, chiếm 2,27%).

Đáng chú ý, tính đến tháng 6/2022, tín dụng vào lĩnh vực bất động sản đã tăng lên hơn 2,36 triệu tỷ đồng, chiếm 20,74% tổng dư nợ hiện có, tăng 14,07% so với cuối năm 2021 trên toàn hệ thống (cùng kỳ năm năm 2021 tăng 8,2%, chiếm 19,9%). Trong đó tín dụng cho kinh doanh bất động sản tăng 8,19%, chiếm 33% dư nợ tín dụng trong lĩnh vực bất động sản; tín dụng bất động sản sử dụng vào mục đích riêng tăng 17,2%, chiếm 67% dư nợ tín dụng.

Nợ xấu lĩnh vực BĐS ước tính khoảng 36,4 nghìn tỷ đồng, tăng 5% so với ngày 31/12/2021. Tỷ lệ nợ xấu là 1,54% (giảm so với 1,67% năm 2021).

THÔNG TIN MỚI NHẤT VỀ NỚI ROOM VÀ TĂNG TRƯỞNG TÍN DỤNG

Báo cáo NHNN cho biết, kể từ đầu năm 2022, lạm phát trên toàn thế giới đã tăng mạnh do chi phí của nhiều loại hàng hóa và nguyên vật liệu tăng bắt nguồn từ cuộc xung đột Nga – Ukraine cũng như sự gián đoạn của chuỗi cung ứng toàn cầu. Phần lớn các ngân hàng trung ương chính trên thế giới đều đẩy nhanh quá trình thắt chặt chính sách tiền tệ, tăng lãi suất để kiểm soát áp lực lạm phát tăng cao trên toàn cầu tác động đến đời sống người dân và nền tảng ổn định kinh tế vĩ mô.

Ở trong nước, với nhu cầu đầu tư và hoạt động kinh doanh sản xuất thực tiễn chủ yếu dựa vào tín dụng của hệ thống ngân hàng, để điều hành chính sách tiền tệ giúp kiểm soát lạm phát đồng thời đảm bảo an ninh cho hoạt động thương mại, ngân hàng Nhà nước đã nghiên cứu, đưa ra các chỉ tiêu tín dụng trọng tâm hàng năm và thay đổi phù hợp với thực tế, qua đó góp phần nhiều vào việc kiểm soát lạm phát, ổn định thị trường tiền tệ và ngoại hối.

Theo đánh giá của WB, tỷ lệ tín dụng/GDP của Việt Nam thuộc hàng cao nhất thế giới khi tỷ lệ này đạt 124% vào cuối năm 2021. Đây là dấu hiệu cảnh báo Việt Nam về những rủi ro tiềm ẩn về rủi ro bất ổn vĩ mô.

Ngày 7/9, NHNN đã cấp thêm hạn mức tín dụng từ 1 – 4% đối với 4 ngân hàng “lớn”, cũng như một số NHTM khác được xếp hạng tốt hoặc đang tham gia tái cơ cấu.

NHNN đã gửi thông báo chỉ tiêu tới các ngân hàng được “nới room” tín dụng

Các ngân hàng được nới room tín dụng

Tăng trưởng room tín dụng năm 2022

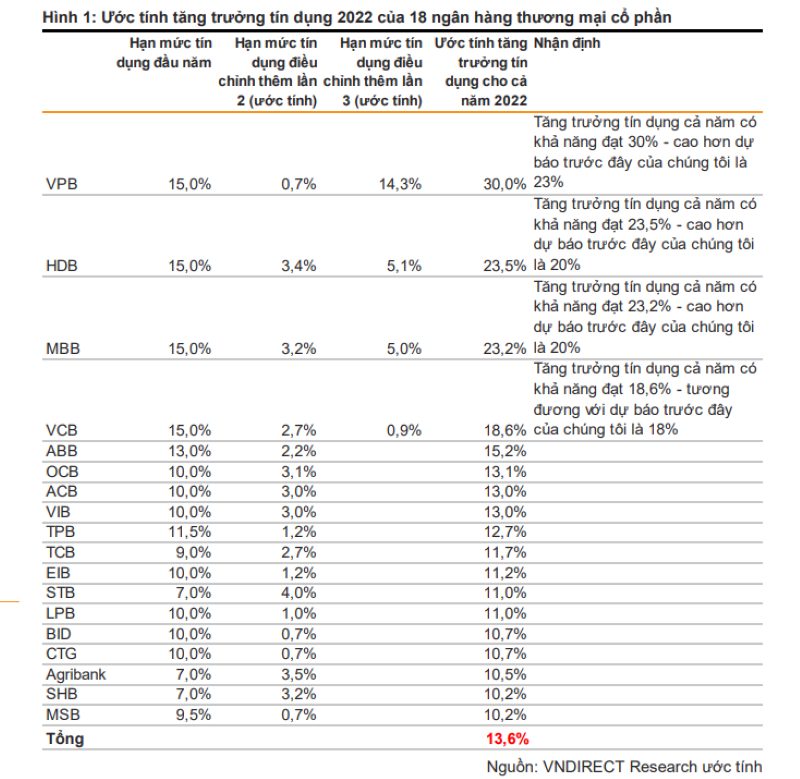

Theo đó, Sacombank (STB) được nới thêm 4% room tín dụng trong năm nay, tiếp theo là Agribank (3,5%), HDBank (3,4%), MB (3,2%), OCB (3,1%) và VIB (3 %). Vietcombank và Techcombank đều nhận được mức tăng 2,7%, trong khi TPBank nhận được mức tăng 1,2%. Ngoài ra còn có một số NHTM khác cũng được nới room nhưng mức độ khiêm tốn hơn.

Theo Vietcombank, mức tín dụng mới của ngân hàng này trong năm nay là 17,7%. Hiện Vietcombank đã tăng trưởng đến 14,7% mức tín dụng vào cuối tháng 8 năm 2022 so với đầu năm. Do đó, số dư địa chỉ cho vay mới tối đa của ngân hàng cho các tháng còn lại là khoảng 32.000 tỷ đồng.

Agribank, ngân hàng có dư nợ cho vay lớn nhất trong hệ thống, gần đây đã được nới rộng thêm 3,5% so với mức 7% trước đó. Như vậy, ngân hàng này hiện đã có dư địa để tung ra thị trường gần 50.000 tỷ đồng đến cuối năm. Sacombank vẫn còn dư địa để tăng trưởng hơn 11.000 tỷ đồng vào cuối năm sau khi được nới thêm 4% so với 7% hạn mức cũ. Con số này tính trên tổng dư nợ cho vay hơn 400.000 tỷ đồng vào cuối quý II/2022.

Đây là lần đầu tiên NHNN đồng loạt tăng hạn tín dụng đối với một số tổ chức tín dụng trước năm nay. Các năm trước, sau khi phân bổ mức trần cho từng đơn vị vào đầu năm, NHNN thường trải qua một hoặc hai đợt nới room trong cả năm.

Nhà điều hành không nêu rõ các ngân hàng được phép nới room tín dụng trong thông cáo báo chí do NHNN công bố sáng 7/9. Tuy nhiên, dựa trên đơn đề nghị của các NHTM và điểm xếp hạng của NHNN như:

- Kết quả xếp hạng của từng tổ chức tín dụng theo quy định tại Thông tư 52 (đã sửa đổi và bổ sung); cần tính đến một số yếu tố cụ thể hóa định hướng, chủ trương điều hành của Chính phủ, NHNN như: sự tham gia của các tổ chức tín dụng trong việc hỗ trợ quản lý các tổ chức tín dụng yếu kém; hạ lãi suất cho vay để hỗ trợ người dân và doanh nghiệp; tín dụng trong các lĩnh vực tiềm ẩn rủi ro.

Trên đây là những chia sẻ, tổng hợp của Smartland liên quan đến room tín dụng. Hy vọng những thông tin trên sẽ có ích cho khách hàng trong việc vay vốn tiêu dùng, đầu tư kinh doanh.

> Có thể bạn quan tâm:

Tìm hiểu chi tiết về room tín dụng vui lòng liên hệ:

- Công ty TNHH Bất Động Sản Smartland

- Địa chỉ: 92 Nguyễn Hữu Cảnh Phường 22 Quận Bình Thạnh

- Hotline: 0916 25 78 25

![Masteri Cosmo Central – Căn hộ cao tầng mới nhất The Global City [Thông tin chính thức]](https://smartland.vn/wp-content/uploads/2026/01/can-ho-masteri-cosmo-central-the-global-city.jpg)