Lãi suất ngân hàng là yếu tố tác động trực tiếp tới khả năng vận hành và phát triển của thị trường bất động sản. Khi lạm phát tăng đẩy mức lãi suất lên cao, trong ngắn hạn sẽ giới hạn tình trạng đầu cơ bất động sản nhưng trong dài hạn sẽ ảnh hưởng đến việc mua nhà của những người có nhu cầu ở thực.

Cùng Smartland tìm hiểu lãi suất ngân hàng tác động thị trường bất động sản ra sao trong bài viết bên dưới nhé!

Lãi suất liên NH bắt đầu hạ nhiệt

Trong phiên chuyển đổi trước đó, Ngân hàng Nhà nước (NHNN) đã bơm ròng 9.470 tỷ đồng. Chính vì điều này mà lãi suất liên ngân hàng bắt đầu hạ nhiệt.

Phát biểu về diễn biến bơm ròng của Ngân hàng Nhà nước trên thị trường mở, chuyên gia Chứng khoán Bảo Việt (BVSC) dự báo tuần này lãi suất liên ngân hàng sẽ sụt giảm đáng kể. Tuy nhiên, từ nay đến cuối năm, khả năng lãi suất liên ngân hàng sẽ dao động quanh mặt bằng từ 5 – 7%, khiến tình hình khó có thể lắng xuống như hồi đầu năm.

Nguyên nhân là trong thời gian gần đây, NHNN cấp hạn mức tín dụng cho ngân hàng thương mại (NHTM).

“Đến cuối tháng 10, tăng trưởng tín dụng ghi nhận mức 11,5% so với cuối năm 2021.

Đây là mức tăng trưởng tín dụng cuối tháng 10 cao nhất kể từ đầu năm 2018. Ngoài ra, các ngân hàng thương mại sẽ vẫn còn khoảng 2,5% hạn mức cho vay trong hai tháng cuối năm 2022 nếu mục tiêu tăng trưởng tín dụng được duy trì ở mức 14% đối với cả năm. Do đó, nhu cầu vốn khá cao và phần nào ảnh hưởng đến cả lãi suất liên ngân hàng và thanh khoản hệ thống”, các chuyên gia BVSC dự báo.

Lãi suất NH nào cao nhất hiện nay?

Bà Nguyễn Thị Hồng, Thống đốc NHNN Việt Nam, đã trả lời báo chí trong một cuộc phỏng vấn: “Thanh khoản đang tốt và hiện dư thừa xét về bình diện toàn hệ thống”. Với mức lãi suất 9,3%/năm cho các kỳ hạn 15, 18, 24 và 36 tháng trên thị trường trong nước, SCB vẫn là ngân hàng có mức lãi suất cao nhất (áp dụng cho hình thức gửi tiền trực tuyến).

Tổng hợp các ngân hàng có lãi suất cao nhất thị trường hiện nay

Xem ngay: Tổng hợp bảng Lãi suất ngân hàng của 22 ngân hàng mới nhất hiện nay

NHNN tiếp tục bơm tiền, lãi suất đi xuống

Đáng nói, thị trường lãi suất vẫn nóng bất chấp những ngày đầu tháng 11/2022, NHNN đã liên tục bơm tiền ra. Ngày 9/11, NHNN bơm hơn 4.802 tỷ đồng ra thị trường. Đây cũng là ngày thứ 7 liên tiếp NHNN bơm tiền ra thị trường với số tiền lên đến 65.045 tỷ đồng tổng cộng. Trong khi vào đầu tháng đã có 1 phiên duy nhất hút về gần 10.000 tỷ đồng. Như vậy, chỉ trong tháng 11 tới thời điểm hiện tại, NHNN đã bơm ròng 55.243 tỷ đồng. Việc bơm lãi suất liên tục đã khiến lãi suất trên thị trường liên ngân hàng dịu đi so với đầu tháng.

Ngày 9/11, lãi suất giao dịch giữa các ngân hàng giảm từ 0,01 – 0,46%/năm. Theo đó, lãi suất giảm xuống còn 5,07%/năm qua đêm, 6,47%/năm trong 1 tuần, 7,1%/năm trong 2 tuần, 7,74%/năm trong 1 tháng (đầu tháng 11 lên 11,25%/năm), 8,07%/năm trong 3 tháng, 8,17%/năm trong 6 tháng, 8,32%/năm trong 9 tháng và xuống 8,44%/năm trong 12 tháng. Tuy nhiên, với mức lãi suất trên thị trường dân cư nói trên vẫn khá bỏng tay.

Ngân hàng Nhà nước liên tục bơm tiền ra thị trường

>> Xem thêm: Tổng hợp 21 Lãi suất ngân hàng cập nhật mới nhất

Lãi suất ngân hàng cao: Sức cầu bất động sản giảm

Lực cầu giảm sút

Khoảng 70% các khoản vay hiện có trên thị trường sử dụng bất động sản làm tài sản đảm bảo. Các khoản vay mua nhà để ở và đầu tư sử dụng nguồn tín dụng từ hệ thống ngân hàng làm kênh tài chính và đòn bẩy tài chính chủ yếu từ trước tới giờ. Vì vậy, việc ngân hàng này tăng lãi suất thời gian gần đây đã tác động không nhỏ đến tâm lý và quyết định mua nhà của người dân, đặc biệt là tại các thị trường lớn như Hà Nội hay TP.HCM.

70% khoản vay trên thị trường hiện nay có tài sản đảm bảo là bất động sản

Đa dạng hóa nguồn vốn tài chính cho thị trường

Lãi suất cho vay từ hệ thống ngân hàng, đặc biệt là cho vay mua bất động sản, đã đồng loạt tăng từ 2 đến 4%/năm kể từ đầu tháng 10 năm nay. Biên độ lãi suất sau khi hết thời gian ưu đãi sẽ cộng thêm khoảng 3 đến 4% / năm tùy theo từng ngân hàng (hay còn gọi là lãi suất thả nổi – PV) nên lãi suất cho vay ở một số ngân hàng tư nhân chạm mốc 15% / năm (đã bao gồm cả chi phí mua bảo hiểm khoản vay – PV).

Báo cáo cho biết lãi suất cho vay tăng đã hầu như loại bỏ được đầu cơ bất động sản vào thời điểm này nhưng nó lại tạo ra một số vấn đề cho những người có nhu cầu mua ở thực và gây khó khăn cho việc thanh khoản của các sản phẩm dự án.

Cùng với việc NHNN phải nới biên độ tỷ giá giữa đồng Việt Nam và đồng USD thêm 3-5% khiến cho áp lực lãi suất ngân hàng ngày càng lớn. Những người đang trong thời hạn trả lãi khoản vay, trả gốc trước đây như “ngồi trên đống lửa”, còn những người đang có nhu cầu mua nhà bằng việc sử dụng vốn vay ngân hàng buộc phải dừng lại kế hoạch.

Theo các chuyên gia đánh giá, nếu nhìn lại chặng đường phát triển của BĐS Việt Nam, việc lãi suất ngân hàng tăng có tác động lớn đến lĩnh vực này. Đơn cử như giai đoạn 2011-2013 khi nền kinh tế toàn cầu gặp khủng hoảng, lạm phát tăng cao, lãi suất ngân hàng cho vay kinh doanh BĐS chạm đến ngưỡng 20%/năm, khiến cho nhiều dự án được đầu tư hoàn chỉnh, pháp lý minh bạch nhưng vẫn vắng bóng người mua, nhiều CĐT đã hạ giá xuống 50% nhưng vẫn không thể ra hàng.

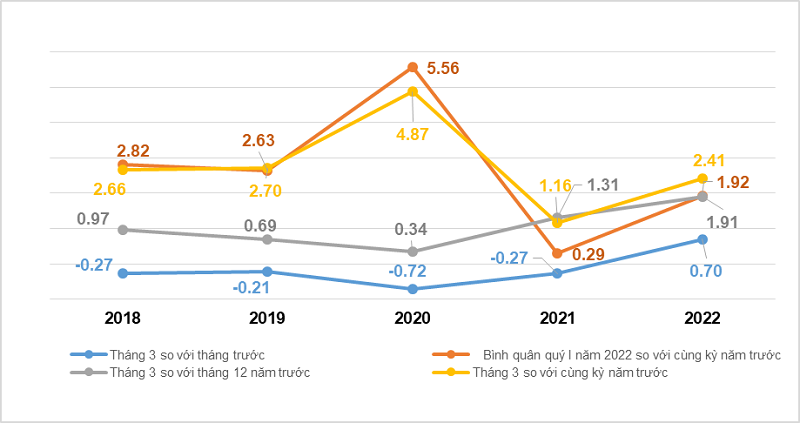

Diễn biến lạm phát quý I/2022

Hiện nay, nhận thấy điểm tương đồng, rất nhiều chủ đầu tư đã bắt đầu đẩy mạnh cuộc “chạy đua” kích cầu nhưng vẫn chưa có nhiều tín hiệu khả quan.

Không phủ nhận việc dòng tiền dễ sử dụng sẽ trở thành công cụ đắc lực phục vụ cho hoạt động đầu cơ, tạo ra sốt đất và bong bóng BĐS. Nhưng trước những khó khăn thị trường, các doanh nghiệp muốn nhà nước sớm sửa đổi, hoàn thiện, ban hành và thống nhất các điều luật liên quan đến kinh doanh, đầu tư, tài chính BĐS để tăng nguồn cung và hạ mức giá bán.

Cần phải có các lộ trình, phương án quản lý phù hợp trong việc kiểm soát tín dụng, lãi suất, vừa tránh tình trạng sử dụng vốn ngân hàng đầu cơ BĐS nhưng vẫn giúp doanh nghiệp BĐS và người dân có nhu câu thực công bằng tiếp cận với nguồn vốn vay hay vốn từ trái phiếu.

Các chủ đầu tư, nhà đầu tư, các tổ chức kinh doanh liên quan, khách hàng và nhà nước… đều phải gánh chịu hậu quả của việc thắt chặt các hạn chế tín dụng và lãi suất vay tăng trên thị trường bất động sản.

Tuy nhiên, trước những thách thức mà thị trường nhà ở đang phải trải qua, những người mua có khả năng quản trị tài chính tốt nên mạnh dạn mua sản phẩm từ các chủ đầu tư uy tín, pháp lý dự án rõ ràng, nhiều chính sách ưu đãi. Đồng thời, các sản phẩm tầm trung và bình dân, hướng đến khách hàng có nhu cầu thực, chi phí vừa phải, giải pháp đầu tư linh hoạt thì vẫn được nhiều khách hàng săn đón.

The Global City của chủ đầu tư Masterise Homes là dự án có nhiều tiềm năng đầu tư và kinh doanh

Ảnh hưởng chung của nền kinh tế toàn cầu, thị trường bất động sản Việt Nam cũng có những bước dậm chân trong thời điểm hiện tại. Nhưng đây vẫn là cơ hội tốt để những cá nhân thực sự mong muốn một tổ ấm yên bình có thể lựa chọn ngôi nhà phù hợp cho bản thân. Hy vọng bài viết đã cung cấp những thông tin bổ ích trong việc đưa ra quyết định mua nhà.

>> Xem thêm: Room tín dụng là gì? Vì sao ngân hàng lại siết room tín dụng

>> Xem thêm: Lạm phát là gì? 6 cách đầu tư hiệu quả khi lạm phát gia tăng

Xem thêm thông tin về lãi suất ngân hàng tác động thị trường bất động sản vui lòng liên hệ:

- Công ty TNHH Bất Động Sản Smartland

- Địa chỉ: 92 Nguyễn Hữu Cảnh Phường 22 Quận Bình Thạnh

- Hotline: 0916 25 78 25

![Ecopark Long An giá bán bao nhiêu? Giá mới cập nhật [2025]](https://smartland.vn/wp-content/uploads/2025/02/phoi-canh-eco-retreat-long-an-2-e1742461517545.jpg)

![Lý do nên mua Essensia Sky thời điểm hiện tại [cập nhật 2025]](https://smartland.vn/wp-content/uploads/2025/01/thiet-ke-canh-quan-toa-nha-essensia-sky.jpg)