Năm 2019 là một năm thiếu hụt về nguồn cung căn hộ dẫn đến thị trường BĐS TP bị chững lại rất nhiều.

Theo Báo cáo thị trường bất động sản TPHCM năm 2019, thị trường vẫn chưa thực sự vực dậy và đầu năm 2021 còn phải đón nhận thêm “cơn bão” đại dịch Covid-19, càng khiến nguồn cung mới sụt giảm và làm tăng mạnh nhu cầu của tất cả các phân khúc

Khó khăn chồng chất khó khăn

Theo dự đoán của công ty Savills Việt Nam, trong năm 2020 sắp tới thị trường bất động sản Sài Gòn vẫn phải đối mặt với vô vàn khó khăn, những khó khăn tưởng chừng vô hình nhưng lại như một cú “giáng đòn” mạnh cho thị trường. Nguồn cung có phần giảm nhưng với những dự án có nguồn cung mới thì tình hình giao dịch có thể sẽ biến động phụ thuộc vào sức cầu và diễn biến của thị trường. Tuy nhiên, theo Savills, thị trường năm 2020 vẫn có nhiều điểm sáng chủ yếu tập trung tại các khu vực quận 2, quận 9

Báo cáo thị trường bất động sản TPHCM năm 2019

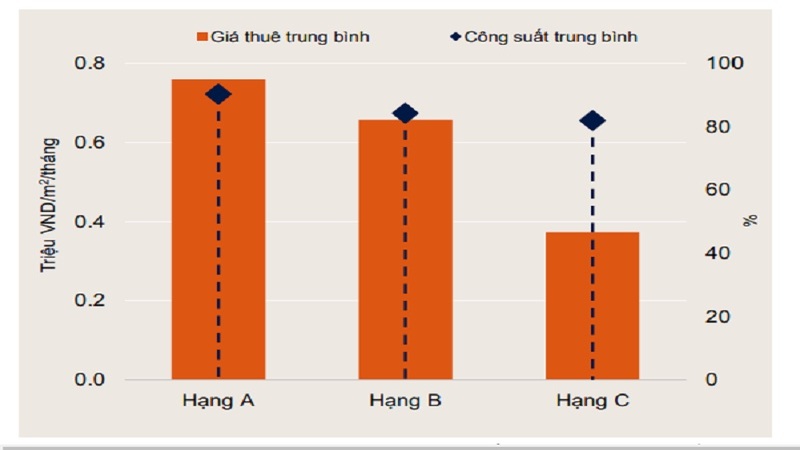

Ở phân khúc căn hộ dịch vụ

Nguồn cung của phân khúc này đạt hơn 6300 căn, so với cùng quý là tăng 9% và so với năm 2018 là tăng 10%. Trong đó, quý 4 2019 chiếm nguồn cung chủ yếu từ các dự án hạng B và C

Phân khúc căn hộ dịch vụ

Mặc dù nguồn cung tăng liên tục, công suất trung bình trong năm 2019 vẫn tăng 1 điểm phần trăm theo năm, đạt 84%, trong khi giá thuê tăng 1% theo năm do tình hình hoạt động tốt từ các dự án Hạng B.

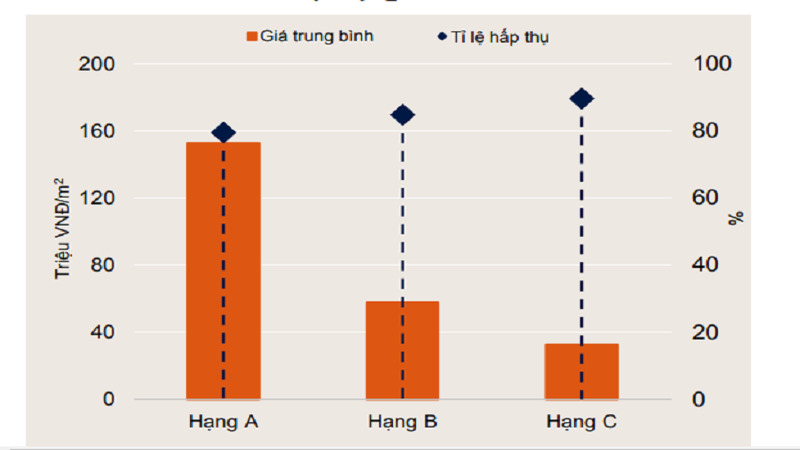

Ở phân khúc căn hộ

Năm 2019, nguồn cung các căn hộ mới mở bán giảm so với năm 2018 là 10% (chỉ có 3500 căn hộ). Cụ thể, quý 4/2019 có 12 dự án mở bán và 8 dự án bước vào giai đoạn tiếp theo, chiếm hơn 21% trong năm (khoảng 7300 căn)

Phân khúc căn hộ

Nguồn cung hạn chế dẫn đến nguồn cung sơ cấp giảm, tổng giao dịch cũng giảm 25% chỉ đạt 37000 căn trong đó quý 4 năm 2019 chiếm 6100 căn tương đương 17%.

Tuy nguồn cung giảm nhưng thị trường cho thấy sức cầu tốt với tỷ lệ hấp thụ năm 2019 cao nhất trong 5 năm qua đạt 88%, tăng 1 điểm phần trăm theo năm. Hạng C tiếp tục đứng đầu, chiếm 68% tổng giao dịch và đạt tỷ lệ hấp thụ 90% trong cả năm 2019.

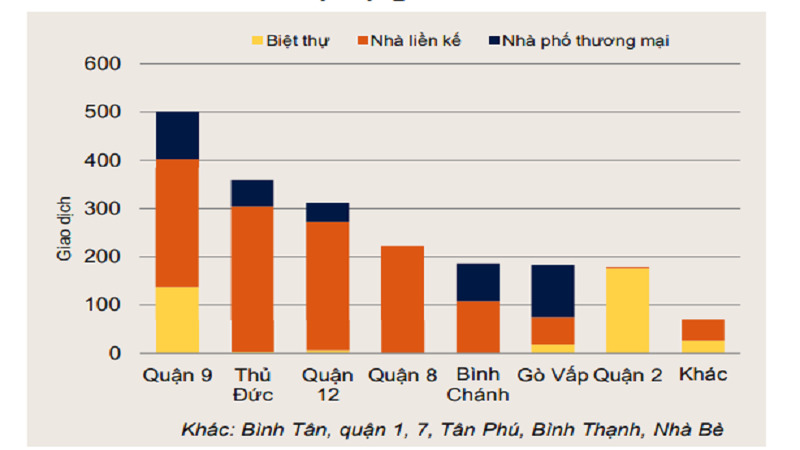

Phân khúc biệt thự, nhà liền kề

Tại phân khúc này, quý 4/2019 giảm 2% so với cùng quý năm trước và 34% với năm 2018 với tỷ lệ hấp thụ thấp 45% trong quý. Trong đó, nguồn cung sơ cấp 2019 giảm -31% theo năm nhưng tỷ lệ hấp thụ vẫn cao 82%.

Phân khúc biệt thự nhà liền kề

Nguồn cung đất nền 2019 thấp hơn năm 2018 là -30% mặc dù tỷ lệ hấp thụ cao 84%. Nguồn cung đất quý 4 trên 1.390 nền, tăng 24% theo quý nhưng giảm -30% theo năm với tỷ lệ hấp thụ 43%.

Dự đoán tình hình nguồn cung căn hộ ở các phân khúc trong năm 2021

Phân khúc căn hộ

Khu Đông và khu Nam Sài Gòn, sẽ là hai khu vực duy trì nguồn cung cho thị trường và cung cấp thêm nguồn cung căn hộ mới. Các loại hình căn hộ hạng A và B, sẽ dẫn đầu tiếp, nguồn cung căn hộ hạng C tiếp tục khan hiếm. Do tình hình dịch bệnh, sức cầu nhìn chung vẫn chưa thực sự tăng nhiệt, tuy nhiên sau khi dịch bệnh đi qua, dự đoán sức cầu sẽ bùng nổ hơn bao giờ hết sau một thời gian bị bó buộc.

Bất động sản phía Nam và Phía Đông TP vẫn sẽ dẫn đầu nguồn cung căn hộ trong tương lai

Cụ thể, đến năm 2022, hơn 154.000 căn hộ từ 108 dự án sẽ mở bán; trong đó hơn 57.000 căn sẽ gia nhập trong năm 2020.

Phân khúc căn hộ dịch vụ

Quận 2 vẫn chiếm ưu thế bởi nguồn cung căn hộ khá cao có thể đạt 53% tổng nguồn cung phân khúc căn hộ dịch vụ. Trong tương lai, khoảng 1700 căn dịch vụ sẽ được đưa vào hoạt động. Xu hướng thuê căn hộ dịch vụ sẽ đổ ra các tỉnh vùng ven, ngoài trung tâm sẽ chiếm khoảng 62%.

Phân khúc biệt thự, nhà liền kề

Vẫn là các quận đông Sài Gòn chiếm ưu thế về phân khúc này, bởi diện tích đất tại các khu vực này vẫn còn khá rộng thích hợp đầu tư vào các dự án biệt thự, nghỉ dưỡng. Năm 2022, nguồn cung căn hộ dự kiến sẽ có khoảng 15200 căn/nền tung ra thị trường, trong đó quận 9 và quận 2 sẽ chiếm khoảng 51% nguồn cung

Biệt thự- nhà liền kề Verosa Park

Xem thêm: Versosa Park dẫn dắt thị trường nhà liền kề- biệt thự 2020

Các phân khúc khác như: khách sạn, văn phòng cho thuê, bán lẻ, nguồn cung cũng sẽ tăng cụ thể như sau:

- Bán lẻ: Trong năm 2020, có gần 142.000 m2 dự kiến được khai thác, riêng khu trung tâm chiếm 34%.

- Đến 2022, ước tính 357.000 m2 diện tích văn phòng mới sẽ gia nhập thị trường, trong đó, riêng nguồn cung mới trong năm 2020 chiếm khoảng 76%.

- Khách sạn: Tới 2023, thị trường thêm vào hơn 5.000 phòng, khu vực trung tâm chiếm 59% nguồn cung tương lai.

Như vậy, nguồn cung căn hộ vẫn sẽ chiếm ưu thế và là đầu tàu trong tương lai. Những dự án sở hữu một vị trí đẹp, đầy đủ tiện ích và một không gian sống trong lành thoáng mát sẽ nhận được sự quan tâm lớn từ các nhà đầu tư.

Tham khảo:Dự án The River Thủ Thiêm được ra mắt vào quý 1/2021

Nguồn: Báo cáo Thị trường Bất động sản Việt Nam (2019H2VN)